Abandonarea opticii ”cu radarul după colț” în verificarea modului de cheltuire a banului public. Orientare nouă la nivelul conducerii ISA România: ”Vrem să avem un dialog permanent, să facem seminarii în care să discutăm despre principalele probleme identificate în auditul desfășurat de noi asupra achizițiilor publice, cum ar fi un exemplu, și să-i ajutăm pe cei pe care îi audităm să nu facă astfel de greșeli.” (Interviu M. Busuioc, http://www.romania-actualitati.ro/). Deziderate: Fără vânătoare de erori și plan de sancțiuni. Recomandări implementabile și măsuri (mai) eficiente. Digitalizarea auditului, performanță ridicată cu efective umane diminuate.

Când vorbim de ”audit pur”, legat de activitatea de bază a Instituției Supreme de Audit (ISA/Curtea de Conturi), trebuie avut în vedere, în primul rând, că sunt excluse atât verificările a priori, cât și tot ceea ce ar însemna funcție jurisdicțională. Ei bine, modificarea Constituției (2003) a făcut ca în activitatea instituției în cauză să nu mai întâlnim acum nici Secția de Control preventiv, nici Procurori/Judecători financiari, dar atingerea nivelului de performanță comparabil cu cel al instituțiilor similare (Oficii naționale de audit) din statele occidentale necesită încă pași importanți.

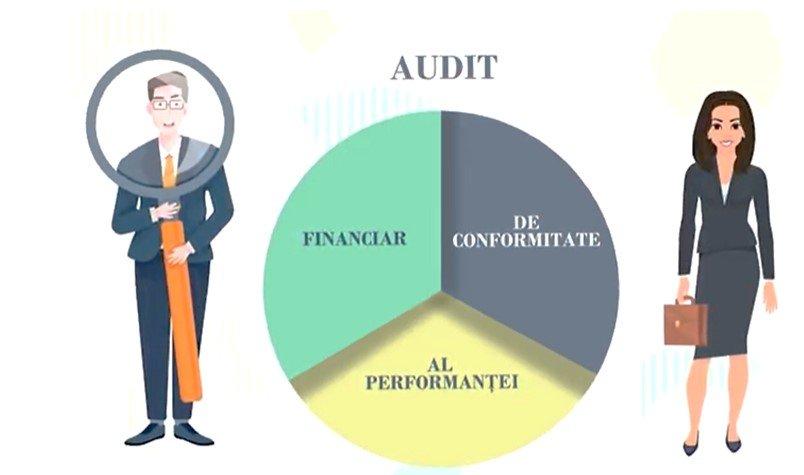

De altfel, reforma instituțională a ISA tocmai aici țintește, confirmarea venind de la cel mai înalt nivel: ”Prioritățile noastre sunt crearea unor noi metodologii de audit financiar, de performanță și de conformitate; de asemenea, să folosim întrutotul, în cadrul procesului de audit, cele mai importante standarde internaționale. Suntem în acest proces în acest moment, împreună cu colegii noștri din SUA, de la Oficiul General de Audit și cu cei de la Banca Mondială. De asemenea, ne dorim să publicăm toate rapoartele, să fim relevanți în societate (…), să finalizăm implementarea sistemului informatic integrat la nivelul Curții de Conturi a României și, de ce nu, să ne conectăm la toate bazele de date care sunt folosite de entitățile pe care le audităm, să folosim analiza de risc electronică și, de asemenea, să folosim (…) inteligența artificială pentru a face analiză de risc care să ne conducă la crearea unui program de activitate bazat pe riscuri și să încercăm asfel să creștem calitatea rapoartelor.” (http://www.romania-actualitati.ro/curtea-de-conturi-inteligenta-artificiala-folosita-in-analiza-de-risc-172787).

În același context, merită evidențiat faptul că s-ar impune și ”importul” celor mai însemnate ”bune practici” din activitatea Oficiilor naționale de audit din statele avansate. Se cunoaște, aici nu întâlnim ”vânătoarea de erori”, target la sancțiuni/amenzi, prejudicii (în trecut, la noi, adesea inventate ori demult prescrise), număr de sesizări penale, venituri nerealizate la bugete/fonduri publice etc. Pe scurt, auditului ”pur” îi lipsește cu desăvârșire latura coercitivă. În schimb, rol determinant au recomandările pe deplin implementabile și măsurile eficiente, formulate la finalul unor misiuni exercitate profesionist, axate pe problematica performanței. În ultima perioadă, și practica auditului public extern de la noi arată că se încearcă anumite ameliorări în direcția vizată.

Între altele, se dispune acum de ”o rubrică de îndrumare și practică unitară pe site-ul Curții de Conturi, acolo unde publicăm hotărâri ale Comisiei de aplicare unitară a legii, care rezolvă astfel de probleme, ajutând atât pe auditorii noştri externi să aibă o poziție unitară, cât și pe cei pe care îi audităm, să vadă care este poziția noastră și să nu poată fi supuși greșelii. Într-un fel, este o abordare să nu stai după colț cu radarul și să-l prinzi pe celălalt (…). România trebuie să facă acest pas, să nu ne concentrăm numai pe 2%-3% din fraudă, ci să ajutăm pe ceilalți 97%-98% de bună-credință să își desfășoare activitatea în bune condiții și să progreseze, urmare a recomandărilor noastre.” (http://www.romania-actualitati.ro/curtea-de-conturi-inteligenta-artificiala-folosita-in-analiza-de-risc-172787).

Dincolo de toate acestea, fără a fi cu nimic mai prejos, trebuie amintit și progresul înregistrat pe linia transparentizării și digitalizării ISA autohtone. E adevărat, aici lucrurile au fost amplificate oarecum și de implicațiile trecutei pandemii. Însă acum se dispune de un cadru mult mai adecvat de asigurare a culegerii operative a datelor, a prelucrării lor etc., garantând elaborarea rapoartelor în termen oportun. Evident, în final, beneficiarii activității ISA primesc recomandările așteptate în timp cât se poate de util.

Îți recomandăm